© 2026 Astra AI. Tous droits réservés.

"Pour la prochaine génération."

"Pour la prochaine génération."

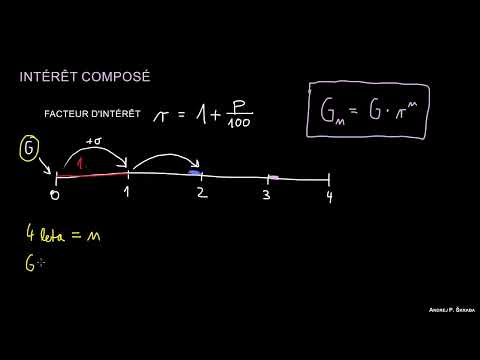

Les intérêts composés sont une méthode où l'intérêt est ajouté non seulement au capital initial mais aussi aux intérêts accumulés des périodes précédentes. Ce processus, également connu sous le nom de capitalisation des intérêts, signifie qu'à chaque période de composition, la nouvelle base pour le calcul des intérêts devient la somme du capital et des intérêts précédemment gagnés. Pour cette raison, la valeur d'un investissement n'augmente pas linéairement mais exponentiellement.

Soit :

alors la formule est :

A = P * (1 + r/n)^(n*t)

Si l'intérêt est composé une fois par an (annuellement), alors n = 1, et la formule se simplifie en :

A = P * (1 + r)^t

Le montant des intérêts (I) que l'investissement a rapportés est :

I = A - P

Investissons 1 000 € à un taux d'intérêt annuel de 5 %, avec capitalisation annuelle, pour une période de 3 ans :

A = 1000 * (1 + 0,05/1)^(1*3) = 1000 * (1,05)³ = 1000 * 1,157625 = 1157,63 €

I = 1157,63 - 1000 = 157,63 €

Si l'intérêt est composé trimestriellement (n = 4) :

A = 1000 * (1 + 0,05/4)^(4*3) = 1000 * (1 + 0,0125)¹² = 1000 * (1,0125)¹²

(1,0125)¹² ≈ 1,1607545

A ≈ 1000 * 1,1607545 ≈ 1160,75 €

Avec une fréquence de composition plus élevée, le montant final est également légèrement plus élevé.

En raison de l'effet composé de la capitalisation des intérêts, la valeur d'un investissement augmente exponentiellement dans le temps. Cela signifie qu'une période plus longue et une composition plus fréquente augmentent considérablement le rendement total. Ce principe même des intérêts composés est le fondement de l'épargne et de l'investissement à long terme.

Les intérêts composés permettent aux intérêts eux-mêmes de gagner des intérêts, conduisant à une croissance accélérée d'un investissement. Ce principe est essentiel en mathématiques financières, car nous le rencontrons dans l'épargne, les prêts et les investissements à long terme.